В третьем выпуске журнала «Экспорт вооружений» за 2017 год опубликована статья главного экономиста инвестиционной компании «Сбербанк CIB» Евгения Гавриленкова с обзором экономического развития Пакистана – перспективного покупателя на рынке вооружений. Предлагаем ознакомиться с материалом.

Пакистанские рупии (c) fintext.stocksfm.com

Экономике Пакистана, одной их самых населенных стран мира, до недавнего времени в российском аналитическом сообществе уделялось весьма скромное внимание. Отчасти – в силу того, что страна относится к группе относительно небогатых стран. Отчасти – в силу традиционно непростой политической ситуации в стране.

ВВП Пакистана в расчете на душу населения никогда не превышал 1500 долл. Согласно последнему рэнкингу Всемирного банка Пакистан находится в группе стран, к которой относятся государства с «пониженным» средним доходом (Lower-Middle Income Economies), то есть страны с годовым доходом на душу населения от 1026 до 4035 долл. Страны с годовым доходом ниже 1026 долл. на душу населения относятся к группе бедных стран (и таких стран – 31). Как видно, даже в своей группе весьма небогатых стран Пакистан находится ближе к нижней ее границе.

ВВП Пакистана при его расчете по рыночному курсу национальной валюты (пакистанской рупии) составил в 2016 г. примерно 284 млрд долл., а при расчете по паритету покупательной способности рупии ВВП Пакистана оказывается существенно выше – порядка 988 млрд долл. Соответственно и среднедушевой ВВП по паритету покупательной способности также оказывается существенно большим – в 2016 г. он превысил 5100 долл. Столь большой разрыв между двумя мерами ВВП означает, что внутренние цены на многие товары и услуги в Пакистане существенно ниже, чем во многих других странах, и при условии долгосрочного устойчивого роста экономики страны разрыв между рыночным курсом и паритетом покупательной способности рупии должен сокращаться, а ценовые диспропорции постепенно уменьшаться. Иными словами: при таком сценарии пакистанская рупия должна в долгосрочном плане укрепляться, что будет означать повышение ее покупательной способности и рост спроса на импорт.

Неудивительно, что в последние годы интерес к Пакистану стал повышаться – в том числе и со стороны иностранных инвесторов. В немалой степени этому также способствовала инициатива китайских властей по созданию «нового шелкового пути», которая в самое последнее время трансформировалась в проект «Один пояс – один путь» (OneBelt, OneRoad, OBOR).

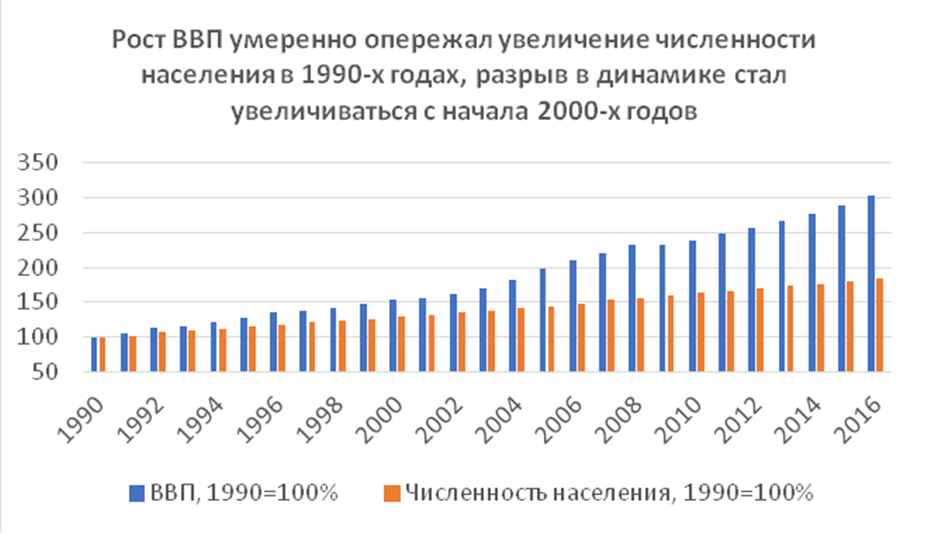

Население Пакистана в 2016 г. превысило 193 млн чел. и в последние годы увеличивалось на 3–4 млн чел. По оценке МВФ, в 2022 г. население страны превысит 217 млн чел. С одной стороны, быстрорастущее население способствует экономическому росту, однако в случае, если темпы роста экономики будут недостаточны, быстрый рост населения может стать серьезной проблемой – особенно для молодого населения – в том случае, если оно не будет обеспечено работой. В последние годы рост населения Пакистана затормозился до менее чем 2% в год, что существенно ниже темпов роста ВВП, которые в предыдущие годы варьировались в диапазоне от чуть менее 4% примерно до 5%.

Например, в 2016 г. ВВП страны, по оценке МВФ, вырос на 4,7%, а в текущем году рост составит 5%. В последующие пять лет МВФ прогнозирует ежегодный рост экономики Пакистана на 5–6%. C 1990 по 2016 г. численность населения Пакистана увеличилась на 83%, а ВВП вырос более чем в три раза, что говорит о достаточно умеренном росте экономической эффективности в целом и производительности труда в частности. При этом показательно, что в 2000-х гг. динамика роста ВВП стала более ощутимо опережать динамику роста численности населения, что свидетельствует о том, что повышение производительности, скорее всего, сопровождалось некоторой диверсификацией экономики Пакистана.

График 1. Рост ВВП и населения Пакистана в 1990–2016 гг.

Источник: график составлен автором.

В сочетании с низкой базой, то есть невысоким доходом на душу населения, и, как следствие, низкими издержками на оплату труда, Пакистан может стать весьма привлекательным не только как составная часть транспортного коридора из Китая в Европу, но и как страна, производящая товары, которые могут экспортироваться по тому же коридору. Однако угрозы возникновения очередного витка политической нестабильности и проблемы внутренней безопасности, которые периодически обострялись в Пакистане в прошлые годы, могут стать естественными ограничителями для экономического роста – если, конечно, эти проблемы не будут устранены в ближайшие годы. Как известно, Пакистан обладает ядерным оружием, что повышает риски в случае нового витка гипотетической дестабилизации обстановки в стране.

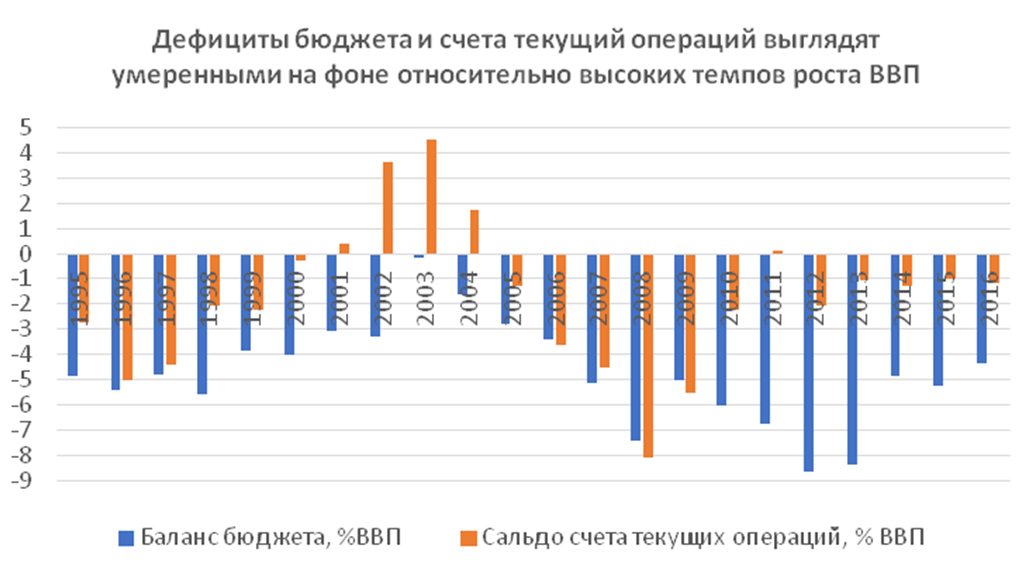

Относительно высокие темпы роста экономики Пакистана достигались на фоне того, что налоговая нагрузка в стране мала – доходы расширенного правительства с начала 1990-х гг. варьировались в пределах 12–16% ВВП. Бюджетный дефицит в среднем сохранялся на приемлемом уровне, хотя в отдельные годы он резко увеличивался. В 2012–2013 гг. он, например, временно превышал 8% ВВП, после чего постепенно снизился и уменьшился до 4,3% ВВП в 2016 г., что пока не представляет большой проблемы на фоне сравнительно высоких темпов роста экономики.

Хотя баланс счета текущих операций в стране преимущественно отрицательный (при этом в отдельные периоды наблюдался и профицит), этот дефицит в среднем достаточно умеренный – с 2010 г. он не превышал 2,2% ВВП после того, как в 2008 г. этот дефицит превысил 8% ВВП. Так или иначе, но страна была способна по разным каналам привлекать необходимое внешнее финансирование.

График 2. Дефицит бюджета и счета текущих операций Пакистана, 1995–2016 гг.

Источник: график составлен автором.

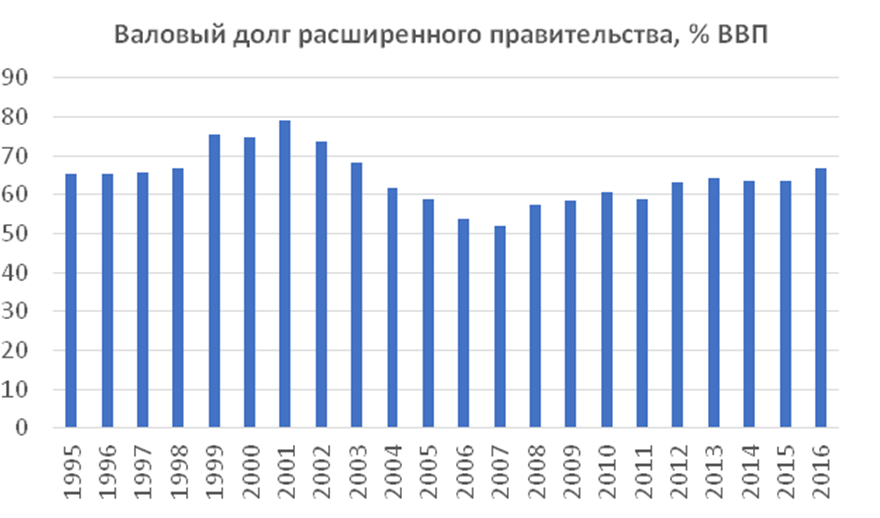

Для Пакистана в целом не характерно наличие серьезных макроэкономических дисбалансов. Так, например, если в начале 2000-х гг. валовый долг расширенного правительства находился на уровне 75–80% ВВП, то в 2015–2016 гг. этот уровень понизился до уровня двадцатилетней давности, то есть до 64–67% ВВП, что выглядит вполне умеренным на фоне долговых проблем развитых стран. По оценке журнала Euromoney, в конце 2016 г. совокупный внешний долг Пакистана, который включает как государственный, так и частный долг, слегка превысил 74 млрд долл., что составило порядка 25% ВВП. Это существенно ниже, чем в России.

График 3.Валовый долг правительства Пакистана в 1995–2016 гг., % ВВП

Источник: график составлен автором.

В первой половине 2000-х гг. уровень безработицы в стране составлял 7–8%, однако в последние годы он снизился примерно до 6%, что также выглядит сравнительно неплохо на фоне гораздо более высокого уровня безработицы в Европе.

Определенную проблему для Пакистана представляет повышенный и нестабильный уровень инфляции, что, однако, в целом типично для развивающихся стран. С начала 1990-х гг. уровень инфляции варьировался в пределах от менее 2% в 2003 г. до почти 22% в 2008 г.. В России, как известно, диапазон изменения годовой инфляции в этот период был несоизмеримо выше. Нестабильный уровень инфляции в Пакистане в определенной степени обусловлен тем, что, будучи в значительной мере аграрной страной с невысоким уровнем среднедушевого дохода и имея довольно высокую долю сельского хозяйства в ВВП, Пакистан остается весьма зависимым от погодных условий – в неурожайные годы инфляция может существенно повышаться в силу того, что доля продуктов питания в общей потребительской корзине среднестатистического пакистанца весьма высока.

По данным национального статистического бюро Пакистана, удельный вес аграрного сектора в производимой в стране валовой добавленной стоимости в 2016/2017 бюджетном году, который отличается от календарного, составлял 19,53% (валовая добавленная стоимость отличается от ВВП на величину чистых налогов на товары и продукты). При этом доля животноводства в совокупной добавленной стоимости превышала 11%, то есть доминировала в общем объеме производимой в стране продукции сельского хозяйства. В статистке Пакистана в аграрный сектор включаются небольшие по масштабам лесное хозяйство и рыболовство. В начале 2000-х гг. удельный вес аграрного сектора в общем объеме валовой добавленной стоимости составлял 26–27%. Доля промышленности в финансовом 2016/2017 году составила 20,88% валовой добавленной стоимости, что лишь незначительно отличалось от уровня, превышающего 19% в начале 2000-х гг. При этом за период с 2000 г. более существенно увеличилась доля сектора услуг – примерно с 54% до более 59% в последние два бюджетных года. В этом секторе доминируют оптовая и розничная торговля, где в последнее время создается чуть более 18% валовой добавленной стоимости, транспорт и связь – порядка 13% валовой добавленной стоимости. Эти данные приведены из расчета структуры ВВП в фиксированных ценах 2005/2006 бюджетного года.

Повышенный уровень инфляции неизбежно рано или поздно начинает оказывать давление на курс национальной валюты. Очень часто серьезные изменения курсов валют наблюдаются в периоды региональных или глобальных экономических кризисов, что, в свою очередь, приводит к более высокому уровню инфляции в последующие периоды. А это повышает требования к качеству макроэкономической политики в силу необходимости стабилизации ситуации в макроэкономике.

Динамика курса пакистанской рупии в целом достаточно похожа на динамику курса рубля. Так, например, если до кризиса 2008 г. привычен был курс порядка 60 рупий за доллар, то к настоящему времени он достиг примерно 105 рупий. Иными словами, в целом за десятилетний период накопленное изменение курса пакистанской рупии чем-то напоминает характер изменения курса рубля к доллару, что неудивительно при относительно сопоставимом уровне инфляции в России и Пакистане. Однако пакистанская инфляция вышла на уровень, слегка превышающий 3% уже в 2015 г. Следует отметить, что за последние пару лет снижение инфляции было достигнуто на фоне достаточно искусственной стабилизации курса рупии при резком снижении его волатильности. Тем не менее на фоне высоких темпов экономического роста, умеренных дефицита бюджета и сальдо счета текущих операций, похоже, что курс рупии пока находится вблизи равновесного уровня.

На протяжении всего рассматриваемого периода – с начала 1990-х гг. – отношение инвестиций в основной капитал к ВВП в Пакистане не превышало 20%. В последние несколько лет эта доля колебалась вокруг отметки 15% ВВП, что для развивающейся страны с неразвитой инфраструктурой явно недостаточно. Если проекты создания транспортного коридора из Китая в Европу материализуются и Пакистан так или иначе будет вовлечен в их реализацию, то, скорее всего, страна получит на какое-то время приток иностранного капитала – скорее всего, в этот период динамика инвестиций будет явно опережать динамику ВВП, как это наблюдалось во многих развивающихся странах в прошлом.

Как было отмечено выше, удельный вес аграрного сектора в экономике Пакистана достаточно велик, и, судя по всему, дальнейшее развитие экономики страны будет по-прежнему сопровождаться опережающим развитием сектора услуг, включая в первую очередь транспорт и связь, а также финансовые услуги. Не исключено и дальнейшее развитие обрабатывающей промышленности, для чего, возможно, потребуется волна приватизации (в предыдущие десятилетия на фоне военных переворотов ряд предприятий был национализирован). Растущей экономике будет необходимо и опережающее развитие топливно-энергетического сектора, включая нефтепереработку и электроэнергетику. Однако непременным условием такого сценария является обеспечение политической стабильности и безопасности в стране.

Остается острой и проблема коррупции. Хотя, по данным организации TransparencyInternational, индекс восприятия коррупции в Пакистане в 2016 г. и поднялся на 116 позицию против 127-й в 2013 г. и 140-й в 2010 г., этот уровень потенциальных инвесторов особо не впечатляет (в расчеты индекса традиционно включаются порядка 175–180 стран).

Бюджет страны на следующий финансовый год (2017/2018) как раз и предполагает финансирование конкретных мер по развитию экономики, включая развитие электрических сетей, телекоммуникаций, инвестиций в инфраструктуру. При этом намечается принятие мер по повышению собираемости налогов. Самая бедная часть населения должна получить существенные льготы и субсидии на транспорт, образование, медицинские услуги и т.д. Условием получения подобных льгот и субсидий является заполнение и подача налоговых деклараций.

Кроме того, в ряде районов страны остро стоят проблемы снабжения населения питьевой водой. На достаточно низком уровне находится и здравоохранение. В силу этого проект бюджета следующего финансового года предполагает обнуление импортных пошлин на медицинское оборудование, существенное снижение этих пошлин на лекарственные средства. Как видно из того, какие меры бюджетной политики являются в настоящее время актуальными, уровень налогового администрирования в стране находится на достаточно невысоком уровне, что неудивительно хотя бы в силу того, что проблемы безопасности в стране до конца не решены.